国际比较总结:大多数发达国家(地区)都对房地产所产生的资本增值进行课税,税率与其他形式资本增值的课税基本相当,15-40%之间不等,当年实现的资本收益往往合并在当年的家庭总收入进行统一报税。但基本都对家庭自住住房转卖时候所产生的资本增值收益进行豁免。对非自住的其他住房进行增值课税的税率也常与持有时间有关,持有时间较长的房产,如10年以上,资本利得税的税率都较低或豁免。

意见:对房产增值课税是必要和必须的,这不仅仅是打击投机和调节房价的需要,也是调节社会财富分配的需要。房产增值主要来自土地增值,土地增值是因为经济发展和公共投资,个人努力因素很小。有不少思想家,如亨利.乔治、孙中山等,都曾提出土地增值“完全归公”,认为这样有利于打击不劳而获的食利阶层,缩小贫富差距;同时不少人和机构,包括OECD官方,曾经提议,用土地增值税和财产税来全面代替对劳动收入和企业收入的课税,鼓励人们劳动致富和创业。

但毕竟持有房产也是为社会承担风险,为城市建设提供融资,业主完全不分享土地增值不合理。作为折衷,20%资本利得税还是合理的。从鼓励改善住房和促进房屋流通角度,唯一一套住房在持有合理期限后免征资本利得税,也是十分合理的。但以为,即使非首套住房,如果长期持有之后,尤其长期提供给他人租赁使用之后,资本增值课税应该也减免或完全免除。应该重点打击短期炒作,包括根据持有年限长短的多级差别化税率。

注:除注明外,本表资料多为两三年前收集,多数资料没有及时更新,也没有来得及一一确认,仅供当下粗略参考,不宜作为科学研究依据。欢迎点评和指出错误。

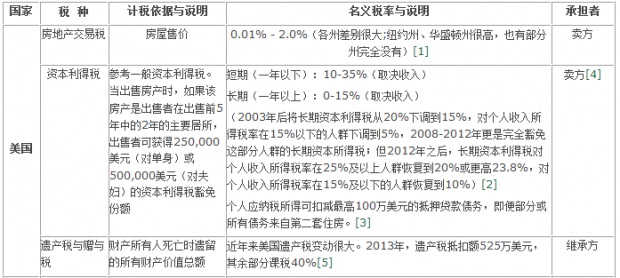

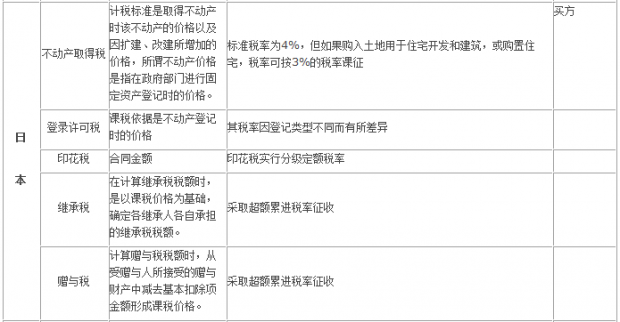

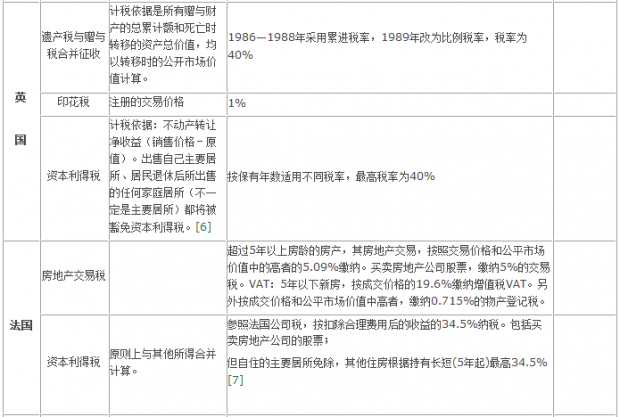

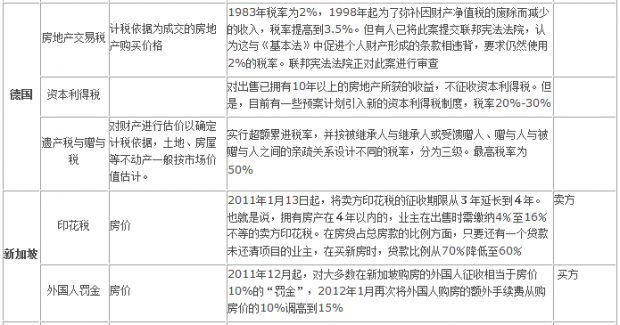

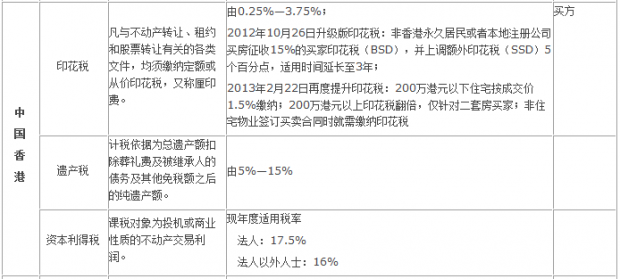

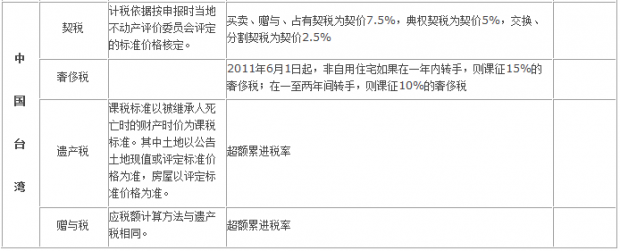

表1. 若干国家和地区房地产交易流转环节主要税种、计税依据与税率情况

资料来源:

1.谢伏瞻主编:《中国不动产税制设计》,中国发展出版社,2006年版;财政部资料。转引自《房地产税费制度对房地产价格变动的影响》REICO工作室2011年1月

2. 全球不动产投资导航网站

3.Wiki百科网站相关词条

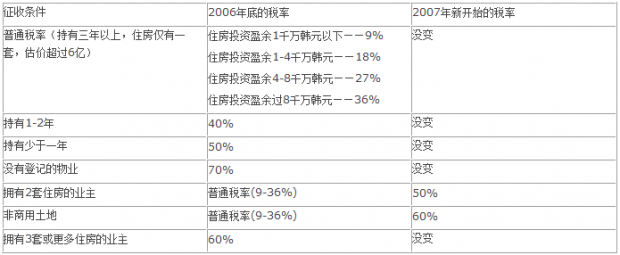

2006-2007韩国房地产资本收益税(转让所得税)

注:转让过程所产生的住房投资盈余计算公式为:[(房屋售价—6亿韩元)/房屋售价]*(房屋售价—房屋买入价)。如果持有多套住房,但主要用于出租,则在住房转让时候可以享受到普通税率的优惠。

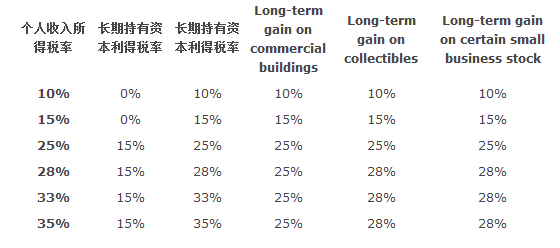

美国资本利得税(2009-2012)

[1]

[2]

[3]

[4] 美国卖房中介费极高,达到6%,虽然有议价空间,但并不容易。

[5]

[6] Taxation of Chargeable Gains Act 1992。

[7]

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}